随着全球新冠病例增加和奥密克戎变体毒株的出现,以及一些国家重新采取限制措施,都强调疫情还没有结束。投资者也急切地想了解美联储对奥密克戎变体给经济增长或通胀带来潜在影响的看法。

★上期回顾

美联储在11月份政策会议后发表声明称,委员会决定开始缩减每月净购买资产步伐,将月度公债购买规模减少100亿美元,将机构抵押贷款支持证券购买规模减少50亿美元。每月以类似步伐削减资产购买规模可能是合适的。美联储正在购买和持有的证券将继续促进市场平稳运作和维持宽松金融环境。

但委员会也指出,通胀居高不下,与疫情和经济重新开放有关的供需失衡导致一些行业价格大幅上涨。经济前景仍然存在风险。如果经济前景发生变化,委员会准备调整购买步伐。

主席鲍威尔强调,通胀趋势很可能让美联储的加息门槛得到满足,但也要先实现充分就业。美联储将通过实施低利率进一步推动劳动力市场复苏,并维持对就业市场的判断,即在疫情进一步得到控制之前,就业岗位增长有限。这是美联储不应仓促加息的部分原因,以便让工人有更多时间回归就业岗位。

★本期看点

①缩减购债进度

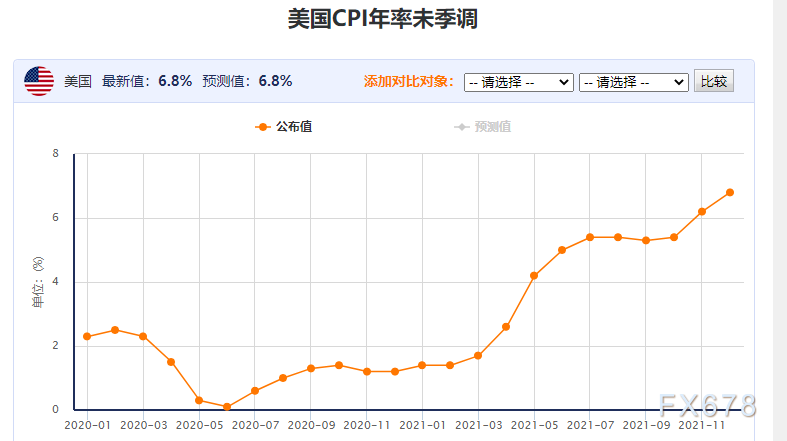

美国11月消费者物价创下了近40年来的最大同比涨幅,进一步为美联储加快收紧政策提供了依据。美联储预计将提出其政策主线的第一步,即外界普遍预期的加快“缩减”购债步伐,为明年更为棘手的加息主张扫清道路。

High Frequency Economics首席美国分析师Rubeela Farooqi表示:“通胀指标远高于目标水平的时间会比预期长得多,这些数据支持美联储转向更快缩减购债,这很可能推动明年更快收紧政策……更重要的将是鲍威尔关于未来收紧政策的信息。”

美联储上个月开始“缩减”公债和抵押贷款支持证券购买规模,按照既定计划有望到2022年中期完成缩减。投资者现在认为,美联储可能会加快缩减步伐,在3月前结束购债,这可能使其有可能更早开始加息。

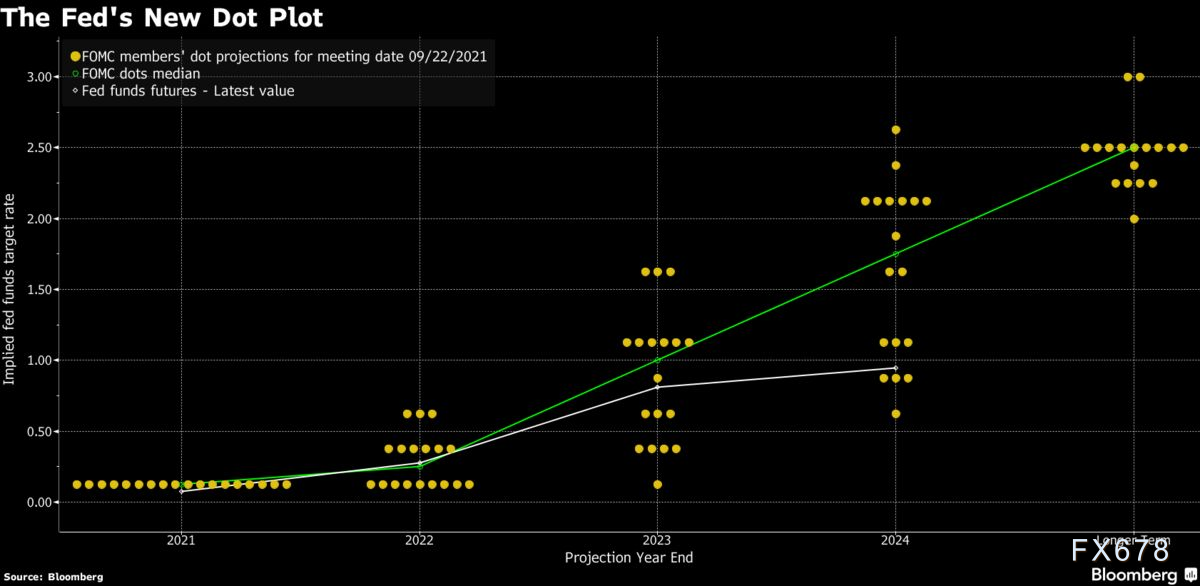

②利率点阵图

CME的“联储观察”数据显示,货币市场认为,美联储在2022年5月启动加息的可能性超过50%,高于一个月前的大约30%。美联储本周若提高“点阵图”预估,将增添美联储的市场可信度。

摩根士丹利执行长James Gorman接受采访时表示,他认为美联储可能需要更早开始加息。“我们即将进入升息环境,如果我是美联储,我会更早,而不是更晚,开始行动,储备一些弹药,接受现实。”

美银证券的全球经济学家Ethan Harris表示:“我们预计第一次加息的时间是在6月,但有可能最早在3月发生,两种情境都很有可能,但我们想等着看更多的数据,包括奥密克戎对经济的影响。”

但货币市场也认为,终端联邦利率将低于1.75%——仍远低于美联储决策者“点阵图”中值预测的2024年底达到的2%,也低于美联储评估的2.5%的“中性”利率。

摩根大通的Paul Meggyesi及其团队指出,今年一段时间以来,市场将首次升息日期提前,同时下调了预期的“终端利率”。“从表面看,政策曲线和更广泛的收益率曲线趋平,不仅反映出围绕经济对相对温和政策紧缩的周期性弹性的悲观态度,也反映出对经济增长潜力以及中性利率的悲观情绪。”

③如何权衡通胀与就业

有些人认为美联储有必要赶紧松开油门,开始轻踩刹车,以放缓经济活动与就业增长的速度,以免物价飞涨将两者一并扼杀。牺牲充分就业目标,可能是美联储应对通胀和避免未来更糟糕就业形势的代价。

美联储面临的风险在于背弃2020年9月做出的承诺,即维持联邦基金利率于近零水准直到就业市场充分复原为止。薪资迅速上涨,就业岗位空缺接近纪录高位。目前聘雇人数比疫情前少了360万人。如果一些群体面临居高不下的就业门槛,则就业市场能否说是出现全面包容的复苏,就令人存疑了。

ADP首席经济学家Nela Richardson表示,牺牲美联储的充分就业目标,可能是应对通胀和避免未来更糟糕的就业形势的代价,过高的通胀也可能影响劳动力市场的进展。即使在超低利率的情况下,通胀仍顽固多年,“现在通胀再次出现,这是有代价的,即美联储将利率保持在低位的真实代价。”

不过也有一些分析师认为,就业增速似乎不再是美联储收紧政策的障碍。美国11月失业率降至4.2%,远低于美联储9月时预估的年底失业率4.8%。官员们将调降今明两年失业率预估。

即便一些进步派人士目前也认为,美联储未来几个月应做出改变。偏左派组织Employ America的执行董事Skanda Amarnath表示:“更有把握对就业最大化进行可靠的估算了,……我们几乎达标了。”

Visa首席美国经济学家Michael Brown表示,总体而言,劳动力市场指标看起来与2017年一样好或更好,当时美联储已进入上一次加息周期。他预计美联储将在6月宣布已实现其最大就业目标,届时将开始加息。

④变异毒株是否影响决策?

随着全球新冠病例增加和奥密克戎变体毒株的出现,以及一些国家重新采取限制措施,都强调疫情还没有结束,投资者也急切地想了解美联储对奥密克戎变体对经济增长或通胀的潜在影响的看法。

瑞银全球财富管理公司在一份报告中概述的一种可能情况是,该病毒使近几个月来刺激通胀的供应链问题变得复杂,使人们担心美联储可能需要更快地收紧货币政策。然而,该银行的基本假设情境是奥密克戎变体不会破坏经济复苏。

Edward Jones的高级投资策略师Mona Mahajan表示,在最近几周的波动性激增之后,美联储会议可能会给投资者带来更多的确定性。“感觉市场已经爬过了奥密克戎和美联储政策路径这两道墙。我确实认为在接下来的几周里,我们将在这两个方面获得更多的确定性。”

高盛经济学家Joseph Briggs指出:“对旅游等对疫情敏感的服务需求减少,可能在短期内产生通胀趋缓的影响,但之前的疫情高峰表明,这种压力将是暂时的,并会随着需求的恢复而逆转。相比之下,因奥密克戎变体导致的供应链的进一步中断,或者劳动力供应恢复的进一步延迟,可能对通胀产生更持久的影响。”

⑤经济增长前景

如果结果证明奥密克戎传播速度更快、对疫苗抗性更高,并且像Delta一样致命,那么可能会在某些国家引发新一波防疫限制浪潮,出现工厂或旅行关闭等,这可能对全球增长和就业造成不利影响。

但到目前为止,市场、分析师和经济数据并未反映出那种最坏的结果。美联储可能描述的经济情况是明年经济接近充分就业,并继续以比疫情前的常态更快的速度增长。

高盛分析师提出诸多情境,从疫情重新抬头的最糟糕情况,到该变体引发症状没那么严重等较为乐观的结果,表示他们预期最终对GDP的冲击料较温和,将其2022年增长预估从4.2%调降至3.8%。

★机构前瞻

澳新银行:关注美联储收紧政策的力度

目前联邦基金利率期货预计美联储明年将加息68个基点,预计到2023年底,美联储利率达1.40%。任何超过这个数字,甚至更高的终端利率(目前为2.5%),都将被视为鹰派。如果美联储上调通胀预期,将显示FOMC对实现通胀目标的信心不足。此外美联储对失业率的预测也是关注重点。

荷兰合作银行:最快可能明年3月加息

荷兰合作银行(Rabobank)分析师Philip Marey表示,目前的缩减购债进程已经对美联储构成约束,使其无法对持续超过预期的通胀作出反应。因此他们很有可能加速这一进程,创造出最快明年三月加息的选项。

安联:美联储必须迅速恢复对通胀的控制

安联首席经济学家Mohamed El-Erian表示,美联储将通胀贴上“暂时”标签的决定,可能是其历史上最糟糕的举措,因为它导致出现政策失误的可能性很大。美联储必须迅速恢复对通胀的控制,并重新获得自己的信誉。否则,它将成为通胀预期上升的推动力,通胀预期的上升会自我加强。

荷兰国际银行:明年3月完成缩减购债

荷兰国际银行首席经济学家詹姆斯·奈特利认为,预计美联储将宣布加速缩减购债速度,明年1月购债规模进一步减少300亿美元(至600亿美元),2月再减少300亿美元,3月之后停止购债。此外应该关注点阵图,因为今年3月还显示2024年前不太可能加息,6月更新后前移至2023年,9月点阵图显示加息中位数在2022年。预计美联储即将公布的点阵图将显示美联储明年加息2次。

道明证券:声明措辞料更加鹰派

道明证券预计,美联储将宣布加快缩债速度,达到每月300亿美元,与明年3月结束QE的步伐一致。美联储官员们可能还会通过声明、经济预测和点图来传达更鹰派的基调。预计点阵图将显示,2022年可能会加息50个基点。通胀和经济增长的放缓足以将加息推迟到2023年,但就目前而言,强劲的数据正在鼓励美联储持鹰派态度。从实际情况来看,鹰派的经济预测、更快的缩债步伐以及来自奥密克戎变异株的威胁减少,仍使美元受到青睐。

★市场反应前瞻

如果美联储宣布加快缩减购债步伐,美元指数可能站稳96.6上方;如果美联储发出对通胀更加担忧的信号,不排除美指本周升破97关口,现货黄金可能短暂反弹至1780美元后重启新一轮跌势,并跌破前低1761.97美元。

★技术分析

美指须站稳96.40

4小时图形上看,美元指数本周上破收敛楔形上沿,但并未站稳上方,96.60附近存在明显阻力。目前美指回测11月25日高点-12月1日低点构筑的区间61.8%斐波那契回档位96.40,若证实支撑有效,后市料重新上扬;反之则可能进一步下探上述区间50斐波那契回档位96.24。

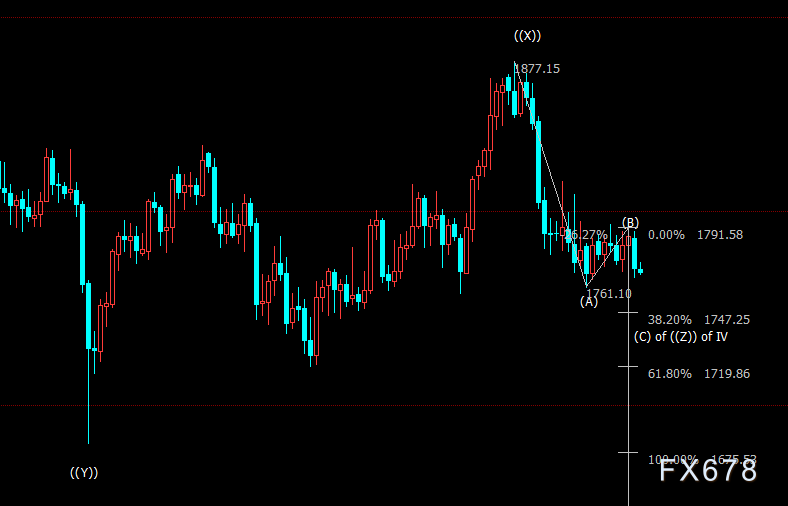

现货黄金料下探1747美元

日线图上看,金价自1792美元开启下行(C)浪走势,后市料下探38.2%目标位1747美元。(C)浪是自1877美元开启的下行((Z))浪的子浪,((Z))浪则隶属于自2075美元开启的调整IV浪。

【免责声明】本文仅代表作者本人观点,与元大期货网无关。元大期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。