本周不利于油价的因素有,IEA称石油供应即将超过需求,美国一半原油管道处于闲置状态,美国页岩油复苏加快,奥密克戎病毒传播加快等;而本周支持油价的因素有,OPEC上调明年首季全球石油需求预估,美国通胀飙升,欧洲天然气价格飙升等。

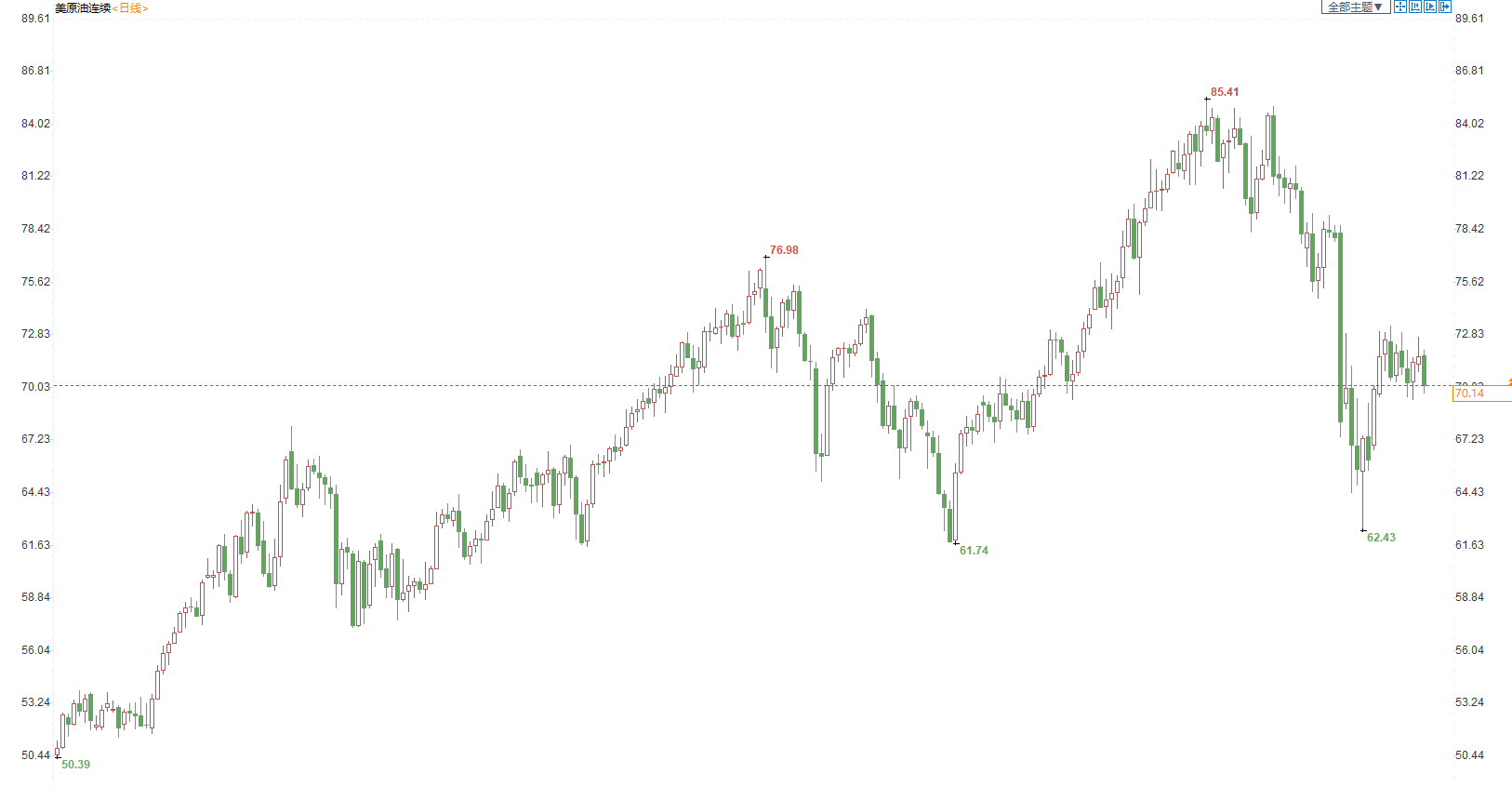

美国原油价格日图

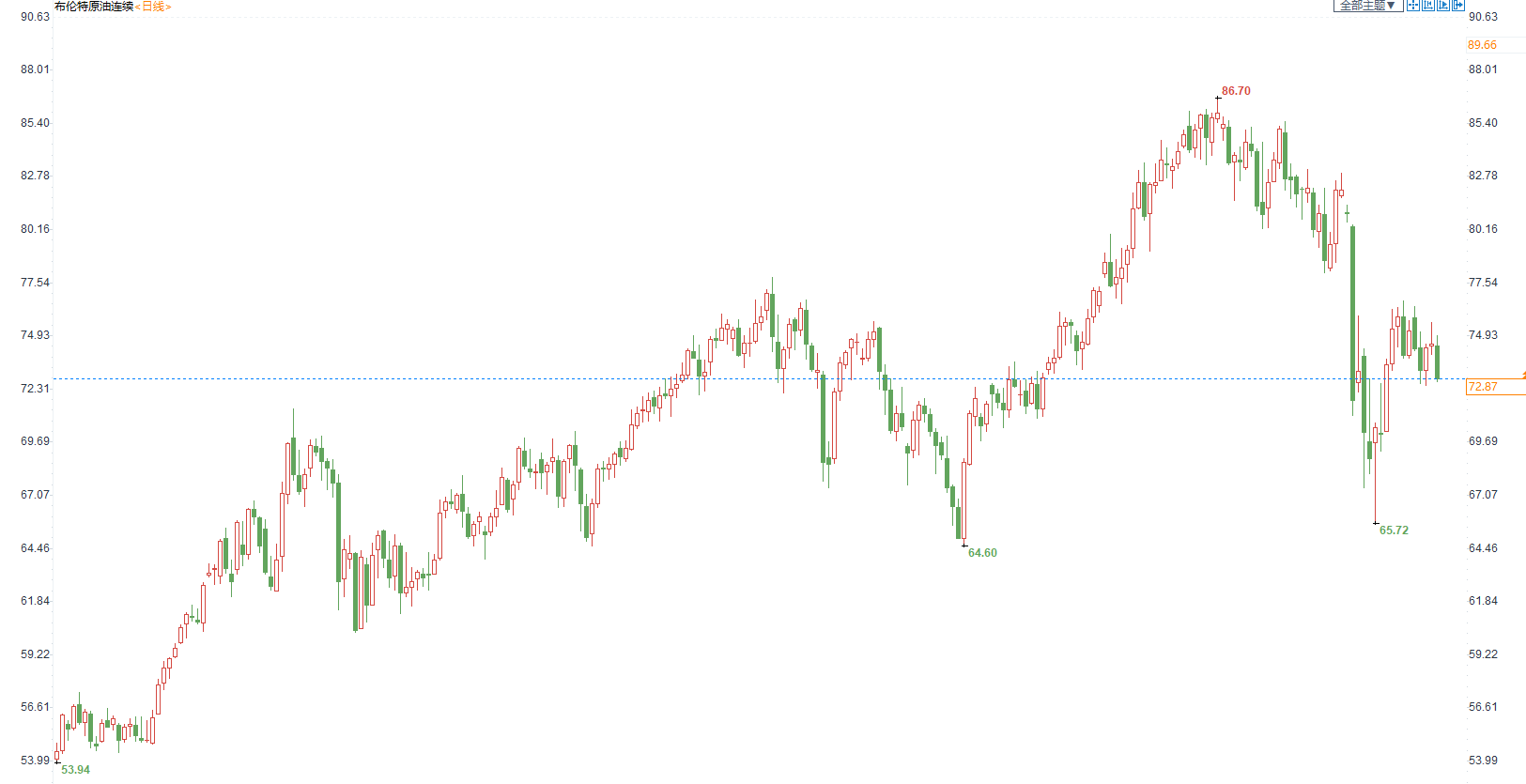

布伦特原油价格日图

奥密克戎病毒传播加快,影响原油需求,不利于油价

据联合国网站14日消息,世卫组织总干事谭德塞透露,奥密克戎毒株现已存在于77个国家和地区,正在以在以前的任何变体中都没有见过的速度传播。他指出,将这一新冠变体视为“温和的”将是一个错误。

谭德塞说:“奥密克戎正在以我们在以前的任何变体中都没有见过的速度传播。我们担心人们认为奥密克戎是温和的。当然,我们现在已经知道,我们低估了这种病毒对我们的危害。”

他说,“即使奥密克戎确实仅导致不太严重的疾病,病例数量之多也可能再次使毫无准备的卫生系统不堪重负。我需要非常清楚地指明:仅靠疫苗无法让任何国家摆脱这场危机。各国可以——而且必须——通过今天有效的措施来防止奥密克戎的传播。”

采取一切防疫措施。谭德塞警告说,就阻止大流行的策略“挑肥拣瘦”是错误的做法。他强调:“这不是有关疫苗,而是要保持社交距离。这不是有关疫苗,而是需要通风或保持手部卫生。采取这一切措施。坚持这样做。好好地做。”

他说,在过去10周内,新冠疫苗获取机制运送的疫苗数量,超过了今年前9个月的总和,大多数国家在获得疫苗后立即投入了使用。

他说:“一小部分国家在推出疫苗和迅速扩大规模方面面临挑战,世卫组织和我们的合作伙伴正在与这些国家密切合作以克服瓶颈。虽然我们预计供应将进一步改善,但无法保证,而且我们来之不易的收益是脆弱的。”

优先考虑最脆弱的人。谭德塞说:我们将共同确保卫生工作者、老年人和其他高危人群接种主要疫苗剂量,从而挽救最多的生命。

他指出,在大多数国家,住院和死亡的都是那些没有接种疫苗的人。因此,优先事项必须是为未接种疫苗的人接种疫苗,即使在最容易获得疫苗的国家也是如此。为了全球遏制大流行的努力,每个国家的首要任务“必须是保护受保护最少的人,而不是受保护最多的人。

目前,大约41个国家仍然无法为其10%的人口接种疫苗,98个国家尚未达到40%。谭德塞强调:如果我们结束不平等,我们就会结束大流行。如果我们允许不平等继续下去,我们就会允许大流行继续下去。

IEA称石油供应即将超过需求,不利于油价

周二国际能源署(IEA)表示,新冠感染病例激增以及奥密克戎变异病毒的出现将会抑制全球石油需求,但整体状况是石油产量将在本月超过需求,并在明年大幅飙升。

IEA在其月度石油报告中称:“预计新冠病例激增只会暂时减缓、而不是扼杀目前的石油需求复苏。与以往几波新冠疫情相比,为阻止病毒传播而采取的新遏制措施对经济产生的影响可能较为温和。”

IEA称,美国将连续第二个月成为产量增加最多的国家,因为那里的钻探活动正在增加。明年,如果OPEC+完全解除其商定的限产措施,沙特和俄罗斯的年产量也可能创下纪录水平。这可能导致2022年第一季度和第二季度日均供应过剩分别为170万桶和200万桶。明年全球石油供应量可能会增加640万桶/日,而2021年将增加150万桶/日。

IEA将今明两年的石油需求预测各降低了10万桶/日,主要由于新旅行限制预计将打击航空燃料的使用。该机构表示,目前预计2021年全球石油需求将增加540万桶/日,2022年将增加330万桶/日,届时将恢复到疫情前的水平,即9950万桶/日。

美国一半原油管道处于闲置状态,表明疫情导致美国原油产量下降不利油价

能源研究公司伍德麦肯兹(Wood Mackenzie)周四发布的数据显示,美国约有一半的原油管道处于闲置状态。这种情况反映了大流行导致的原油产量下降。

伍德麦肯兹的报告称,在2020年初,美国原油产量仍相对较高的时候,全美也有30%至40%的管道处于闲置状态。然而,在需求如此之低、油价一度跌至负值的情况下,疫情导致的产量下降如此陡峭,以至于未使用的管道与石油产量的比例现在真的超出了正常水平。

这种令人难以置信的下降部分要归因于疫情前的石油繁荣。在2017年至2020年期间,由于德克萨斯州二叠纪盆地石油产量的急剧增加,造成了运输瓶颈,并有可能淹没现有的基础设施,运营商争相建设更多的管道。这是美国历史上前所未有的长达15年的石油生产高峰造成的结果。

另一个促成管道建设热潮的因素是德克萨斯州热衷于鼓励石油和天然气生产,几乎没有设置任何限制。修建输油管道不存在任何大的监管障碍,你几乎不需要许可证就可以建造它们。

人们很容易将化石燃料产量的急剧下降和闲置的管道归咎于新冠疫情,但美国石油生产的故事并非如此简单。

石油输出国组织(OPEC)等全球力量正在收紧对产量的控制,以控制价格,而美国投资者,在页岩油繁荣时期,由于大量石油的生产使价格跌至谷底,他们中很多人都蒙受了损失,现在他们正在向美国生产商施压,要求他们保持低产量,以维持高油价。

美国页岩油复苏,钻井数量持续增加创去年4月以来新高,不利油价

美国页岩油商正在增加钻井数量,尽管过去七周中页岩油价下跌,但油价连续几个月持稳于相对高位,这使得页岩油生产商有利润可获得。

据报道,能源服务公司贝克休斯(Baker Hughes)在上周五公布的报告中表示,截至12月10日的一周内,美国石油和天然气钻井数量增加了7台,达到576台,这是七周中的第六次增加。

钻井数量通常作为未来产量的早期指标。与去年同期相比,石油和天然气钻井总数量增加了238台,即70%;其中石油钻井增加4台,至471台,为2020年4月以来的最高水平;天然气钻井增加3台,至105台,为2020年3月以来的最高水平。

今年油价飙升了约47%,此前华尔街见闻曾提及,与以往高油价时期不同,美国页岩油生产商并没有增加产量。投资者和银行向石油公司施压,要求他们量入为出,敦促他们偿还在页岩气繁荣期间欠下的债务,以及发放分红。

经历了2015年油价大跌和2020年负油价的生产商们,不愿意再重蹈增产后油价下跌的覆辙。美国页岩油生产商Pioneer Natural首席执行官Scott Sheffield本周表示,他担心油价可能过高,在该行业多年投资不足后,市场可能进一步动荡。

Sheffield表示,Pioneer Natural将坚持”到2022年将产量增加5%,每年增加1到2台钻井“的计划。根据美国数据提供商Enverus,截至12月8日,Pioneer Natural是美国最活跃的石油运营商,拥有26台钻井。

美国政府预测,美国石油产量预计将从2020年的1130万桶/天下降到2021年的1120万桶/天,然后在2022年上升到1190万桶/天。相比之下,2019年创下了1230万桶/天的历史最高纪录。

OPEC上调明年首季全球石油需求预估支持油价

周一石油输出国组织(OPEC)上调了2022年首季全球石油需求预估,并坚持石油需求恢复到 疫情前水平的时间表,称奥密克戎变种仅会产生温和而短暂的影响。

OPEC在月度报告中表示,预计2022年第一季度全球石油日均需求将达到9913万桶,比上月的预测增加111万桶。

OPEC在报告中表示:“此前预计将在2021年第四季度出现的部分需求反弹已拖后到2022年第一季度,在2022年下半年需求将更加稳定地反弹。此外,随着全球在应对新冠疫情及其相关挑战方面有了更充分的准备,新的奥密克戎变种的影响预计将是温和和短暂的。”

在月报中,OPEC维持今明两年的需求增长预测不变,称全球石油需求将在2022年增长415万桶/日。预计到2022年第三季度,全球石油需求将超过1亿桶/日,与上月的预测一致。根据OPEC数据,上一次全球石油需求超过1亿桶/日是在2019年。

OPEC供应增加,但OPEC维持对美页岩油产量预期不变。报告还显示,随着OPEC+逐步退出去年创纪录的减产,OPEC的产量有所增加。在12月2日的会议上,OPEC+同意在1月份将月产量提高40万桶/日。

报告显示,11月OPEC产量增加29万桶/日,至2772万桶/日,主要受两大产油国沙特阿拉伯和伊拉克产量增加。同时,根据OPEC的最新月度报告,尼日利亚11月原油产量平均为127万桶/日,重新夺回了非洲原油生产国的榜首位置。

投资者同样关注美国页岩油供应大幅反弹的迹象,因为油价上涨会刺激更多投资,这可能会对OPEC+支持市场的努力产生不利影响。但本月,OPEC对2022年美国页岩油产量增长预期基本稳定在60万桶/日。对2022年非OPEC国家总供应量的增长预测保持不变。

报告显示,目前OPEC有空间在11月的基础上进一步增产。OPEC表示,预计到2022年,对OPEC原油的需求将达到2880万桶/日,较上月预测增加20万桶/日。

美国通胀飙支持以油价为首的大宗商品价格

通胀继续失控!美国消费者预计主要必需品价格上涨10%。最近几个月来,美国通胀飙升,这支持以油价为首的大宗商品价格。

纽约联邦储备银行的最新消费者调查显示,美国消费者对未来一年的通胀预期升至6%的新高,这是连续第13个月上升,也是自2013年开始调查以来的新高。

调查显示,消费者对未来一年个人收入增长的预期从上月的3.0%降至2.8%,表明美国消费者估计短期内通胀的涨幅将是工资的两倍。

虽然预期的1年通胀率中值为6.0%,但75%分位的上限达到了9.7%,这意味着至少25%的受访者认为通胀率将飙升至近两位数。与此同时,25%的受访者预计通胀率将达到或低于3.0%的“极低”水平。

对未来通胀结果表达的不确定性在短期和中期都有所增加,两者都达到了新的系列高点。调查中的其他数据还表明,消费者现在预计未来一年大多数关键必需品的价格将上涨10%。

其中,汽油价格将上涨9.15%,食品价格上涨9.24%,医疗费用将上涨9.6%,租金上涨10.03%。未来一年大学教育成本预期变化的中值增加了1.6个百分点,达到9.1%,这是自2015年3月以来的最高水平。

在明显失去了对一年期远期通胀数据的全部控制后,美联储转而将其仅存的说服力集中在长期通胀预期上,指出“三年远期通胀预期中值从9月和10月的4.2%降至4.0%”。这是自2021年6月以来该三年指标首次下降,也是自2020年10月以来的第二次下降。

值得注意的是,美联储1年期和3年期通胀预期目前都远高于最近密歇根大学消费者信心调查的,后者1年期通胀预期为4.9%,而5-10年期通胀预期仍在3.0%左右。预计这两个数字在未来几个月将继续上升。

报告中还有关于劳动市场和家庭支出的信息,显示出美国整体经济普遍存在的不安和失望情绪。平均失业率预期(即失业率在一年后上升的平均可能性)上升了0.6个百分点,至36.1%。未来12个月的平均失业感知概率从11.0%上升至13.0%,在未来12个月内自愿离职的平均概率也从20.0%增加到20.2%。

欧洲天然气价格飙升侧面支持油价

卢卡申科欲祭出“天然气武器”,在欧洲进入寒冬之际,促使欧洲方面“冷静”地思考双边关系的未来。作为欧洲天然气最大供应国,俄罗斯境内有多条通往欧洲的天然气管道。此前,备受关注的俄德天然气管道“北溪2号”就是其中之一。此次,白俄罗斯威胁关闭的是从俄罗斯亚马尔地区输往欧洲的天然气管道。

尽管俄罗斯拥有多条输往欧洲的天然气管道,但目前来看均存在变数。比如原本计划年底前通气的“北溪2号”在最后时刻卡在了德国监管机构的审核环节,以至于该条管道能否按期投入运作依旧前途未卜。而途径乌克兰通往欧洲的天然气管道已年久失修,再加上此前乌克兰被发现存在“截留”过境天然气的现象,因此途径乌克兰输往欧洲的天然气管道已不再是俄罗斯方面的首选。

作为保障欧洲天然气供给的替代路线,从亚马尔地区输往欧洲的这条天然气管道的稳定与否,对于欧洲能否安然过冬,至关重要。

今年以来一直受困于天然气库存紧缺、电价飞涨的欧洲,显然已经不起更多的折腾。欧洲天然气总库存(AGSI+)数据显示,目前欧洲天然气库存仅为62%。而该机构的预测显示,如果今冬一如既往的寒冷,且天然气供给缺口无法及时填补的话,当前库存仅够维持至明年2月。

一旦白俄罗斯决定关闭这条输欧天然气管道,已步入冬季的欧洲有何应对之策?俄媒认为,为了避免欧洲在今冬无气可用的尴尬,当务之急就是尽快放行“北溪2号”。

与俄罗斯通往欧洲的输气管道不同,“北溪2号”的优势在于它绕过了东欧,通过波罗的海直接向德国输送天然气。这条路线仅从里程上来说,较之于途径乌克兰的输气管道,能节省近2000公里。一旦全线通气,俄罗斯每年可向欧盟额外提供550亿立方米的天然气。这对于当前天然气供给吃紧的欧洲来说,无疑是一大利好。

但是,鉴于当前俄乌分别屯兵边境的对峙局势,绿党出身的德国新外长贝尔伯克(Annalena Baerbock)在12日把矛头对准了 “北溪2号”,称该管道不符合欧盟能源法规,明确给出了“不能得到批准”的表态。此外,同属于七国集团(G7)的美英法意日加也在会后警告俄罗斯,称俄必须在对峙局势中保持克制,否则西方将让俄罗斯得不偿失。

市场信息服务公司ICIS天然气分析主管汤姆?马泽克-曼瑟分析认为,一些欧洲能源交易员曾认为,“北溪2号”今年冬天有望向欧洲输送部分天然气,但贝尔伯克的表态暗示了这条天然气管道可能还要继续推迟,导致市场此做出反应将价格推回高位。

对能源本就匮乏的德国而言,天然气价格再度走高,无异于雪上加霜。据德媒报道,不少德国民众痛斥贝尔伯克称,德国外长应该捍卫德国的利益。不少德国民众认为,叫停“北溪号2”的确会让俄罗斯付出沉重代价,但欧盟同样好不到哪去,稍有不慎,欧盟就会面临能源危机。

【免责声明】本文仅代表作者本人观点,与元大期货网无关。元大期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。