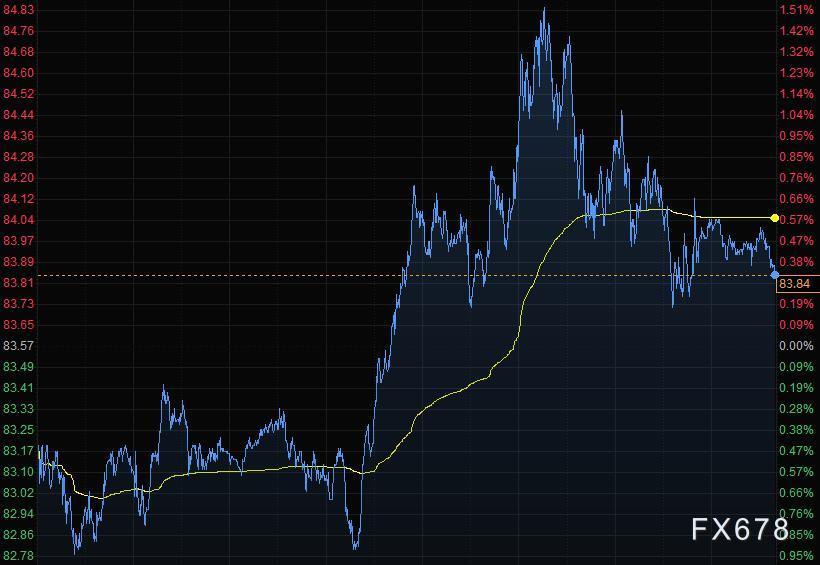

商品收盘方面,COMEX 12月黄金期货收涨0.7%,报1795.80美元/盎司。WTI 12月原油期货收涨0.48美元,涨幅0.57%,报84.05美元/桶;布伦特1月原油期货收涨0.99美元,涨幅1.18%,报84.71美元/桶。

美股收盘情况:标普500指数上涨0.2%,报4613.67点;道琼斯工业平均指数上涨0.3%,报35913.84点;纳斯达克综合指数上涨0.6%,报15595.92点;纳斯达克100指数上涨0.4%,报15905.28点;罗素2000指数上涨2.7%,报2358.253点。

周二前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 15:30 | 瑞士 | 10月CPI年率(%) | 0.9 | 1.1 |

| 16:50 | 法国 | 10月Markit制造业PMI终值 | 53.5 | |

| 16:55 | 德国 | 10月Markit制造业PMI终值 | 58.2 | 58.2 |

| 17:00 | 欧元区 | 10月Markit制造业PMI终值 | 58.5 | 58.5 |

| 凌晨04:30 | 美国 | 截至10月29日当周API原油库存变动(万桶) | 231.8 | |

| 凌晨04:30 | 美国 | 截至10月29日当周API汽油库存变动(万桶) | 53 | |

| 凌晨05:45 | 新西兰 | 第三季度失业率(%) | 4 | 3.9 |

07:50 日本央行公布会议纪要

11:30 澳洲联储公布利率决议

全球主要市场行情一览

美国股市再次刷新历史记录,稳健的企业盈利数字抵消了令人失望的制造业指数的影响。美国国债下跌。标普500指数收复失地,能源和非必需消费品类股领涨,道琼斯工业平均价格指数盘中首次站上36000点。

标普500指数成份股公司中,逾80%企业的业绩优于华尔街预期,为股市自财报季开始以来的上涨奠定了基础。与此同时,ISM数据显示10月美国制造企业继续因为供应链问题承压。美国10月制造业增长放缓 供应链瓶颈致原料交货时间创纪录新高。

瑞银资产管理的资产配置主管Evan Brown表示,像往常一样,需要担心的事情仍然层出不穷,我只能说股市克服了这种负面心理,随着人们对经济的信心增强,预计还会出现更多轮动买盘,从成长股转向价值股。

摩根士丹利策略师Michael Wilson称,股市的看涨趋势可以延续到本月晚些时候的感恩节假期,但之后不会持续太久,因为美联储料将开始减码刺激措施且明年企业的盈利增长料进一步放缓。

贵金属与原油

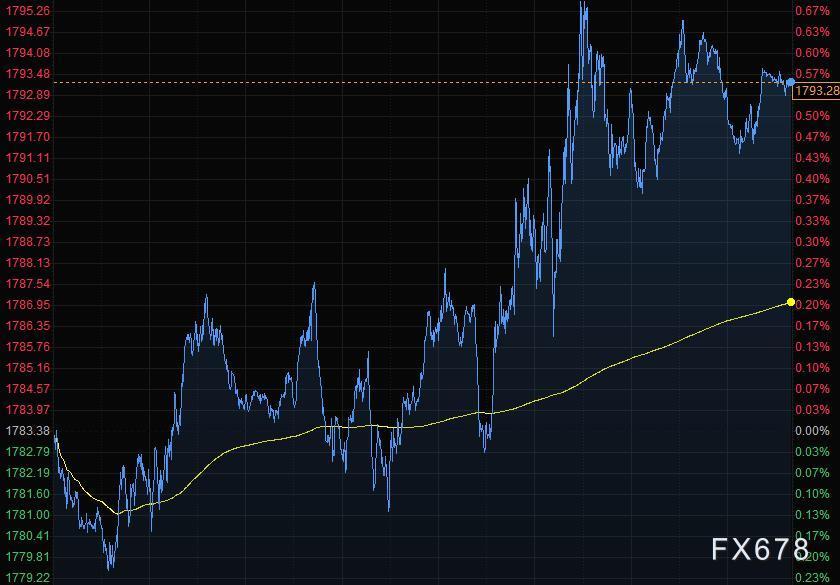

随着美元抹去早盘涨幅,现货黄金尾盘涨近10美元,收报1793.28美元/盎司,交易员在等待本周的重要央行会议,投资者预计会议将透露出有关货币政策和通胀的更多信息。由于一项制造业报告显示出供应链持续面临挑战,美股走势波动,令美元失去了早盘的涨幅。

美联储决策者将在11月2-3日召开政策会议,预计将决定缩减大规模的债券购买计划,市场可能会专注于减码何时开始以及持续多长时间;鉴于通胀压力持续上升,交易员也将关注美联储主席杰罗姆·鲍威尔是否就加息前景发表任何评论。

麦格理集团的金属业务负责人Marcus Garvey表示,从现在开始形势将非常有趣,因为通胀预期正在达到舒适区间的高端,鲍威尔的最新言论暗示他们感到不安。

在其他央行方面,澳洲联储将在周二宣布货币政策决定,英国央行将在周四举行会议。

油价缩减涨幅,因美国最大仓储中心的库存增加,表明原油供应紧张局面可能正在缓解。交易员援引Wood Mackenzie的数据称,俄克拉荷马州库欣库存在10月26日至10月29日期间增加大约85.2万桶。

CIBC Private Wealth Management的高级能源交易员Rebecca Babin表示,库欣库存下降趋势的任何逆转,至少应该能平息有关库存的恐慌情绪。

石油输出国组织及其盟国将在周四召开视频会议讨论产出政策,该组织仅在逐步放松供应限制,最大出口国沙特阿拉伯保持了谨慎的立场。

外汇

美元周一走低,前一交易日曾录得逾四个月来的最大单日涨幅,交易员为本周备受期待的美联储政策会议做准备。美元兑多数G-10货币下跌,美股在平盘上下波动,此前公布的美国制造业报告显示持续的供应链挑战。本周市场聚焦美国、澳洲和英国的货币政策,美联储料将宣布缩减刺激政策,最近几周这个因素已经提振美元上涨。

美元指数跌0.29%,至93.87,BK Asset Management外汇部门董事总经理Boris Schlossberg在谈到美元回调时表示,最近几天美元上涨了这么多,我认为这只是在联邦公开市场委员会(FOMC)开会之前的一些仓位调整,以防联储保持相对鸽派的态度。Schlossberg在谈到将于周三发布的美联储政策声明时称,我仍然认为,他们很有可能会试图淡化通胀,同时继续尽可能地坚持通胀暂时论的信息,我认为他们现在还不是真的想要创造真正收紧政策的条件。

欧元兑美元0.42%,报1.162,上周五触及1.1535美元,为10月13日以来最低。Eurizon SLJ Capital对冲基金经理Stephen Jen在给客户的一份报告中表示,外汇市场似乎对欧洲央行的预期过于鹰派,对美联储过于鸽派。由于汇市中存在大量欧元多头仓位,我相信欧元兑美元在未来几个月和几个季度仍将脆弱。

英镑兑美元跌至逾两周最低,受累于英国央行政策立场的不确定性,以及英国退欧与法国在捕鱼权问题上不断升级的争执。大多数人预计英国央行周四将加息15个基点至0.25%,尽管投票可能出现分歧,一些人认为央行可能按兵不动,会继续传递出鹰派信号。

美元兑日元盘中一度上涨0.4%至114.44,随后回吐升幅。该国执政联盟获得大选胜利,这个结果好于许多人预期。Brown Brothers Harriman的的Win Thin和Ilan Solot写道,鉴于大选已经结束,而且结果被认为对市场有利,日本资产市场可能会回归近期趋势:股市走高,日元走软以及日本国债收益率略微走高。

美元兑瑞郎跌0.76%至0.9091,触及8月以来最低水平;欧元兑瑞郎下跌0.37%至1.0552,接近六年低点。摩根大通的Paul Meggyesi表示,瑞士央行料会减少市场干预,因其希望遏制通胀压力。

澳元兑美元涨0.11%,至0.7526,已从上周触及的近四个月高位0.75555美元回落,澳洲联储将在周二公布政策决定。

国际要闻

【据彭博调查:欧佩克10月份石油产量增加14万桶/日,至2758万桶/日。由于非洲的产能损失,欧佩克只实现了计划中一半的增产】

【OPEC+不买拜登的账,成员国纷纷抗拒更快增产】越来越多的OPEC+成员国拒绝美国总统拜登要求其加快增产、帮助降低汽油价格的呼吁。科威特周一表示,石油市场非常平衡,OPEC+应坚持其逐步增产的计划。此前几天,包括伊拉克、阿尔及利亚、安哥拉和尼日利亚在内的其他主要成员也发表了类似的声明。美国汽油价格处于7年高点,达到每加仑3.70美元。拜登表示,俄罗斯、沙特和其他主要产油国不增加产量,人们就没有汽油上下班。虽然拜登拒绝透露如果OPEC+不改变立场他将如何反应,但分析师猜测美国可能会出售一些战略石油储备。

【美国财政部将季度借款规模预估提高至1万亿美元】美国财政部提高了对截至12月的三个月里联邦借款需求的预估,此前财政部现金余额的下降幅度超过先前预测。美国财政部预计,10-12月期间将借入1.02万亿美元,比8月份预测的这段时期有价证券净发行额7030亿美元多出约3120亿美元。这些数字基于的假设是国会将提高或暂停联邦债务上限。国会上个月稍微提高了上限,财政部的借款权限最早将于下个月耗尽。

【资产价格普涨带火交易所交易产品,全球资金流入达1万亿美元】数据显示,全球交易所交易产品(ETP)2021年获得的资金流入超过1万亿美元。投资者在10月增加39亿美元投入,令总金额突破1万亿美元大关。股市上涨、大宗商品价格飙升,帮助ETP今年吸金规模比去年的创纪录水平还要多出30%以上。

国内要闻

【证券时报:两万亿资金到期无碍流动性合理充裕】可以预期,未来2个月,稳健的货币政策仍将灵活精准、合理适度,以我为主、稳字当头,做好跨周期调节,统筹考虑今明两年政策衔接。银行体系流动性供求将继续保持基本平衡,不会出现大的波动。对于政府债券发行以及MLF到期等阶段性影响因素,央行将综合考虑流动性状况、金融机构需求等情况,灵活运用中期借贷便利、公开市场操作等多种货币政策工具,适时适度投放不同期限流动性,熨平短期波动,满足金融机构合理的资金需求,保持流动性合理充裕。同时,结构性货币政策工具的实施在增加流动性总量方面也将发挥一定的作用。

【新股表现更加市场化,打新热情降温显著】近来A股连续7个交易日共9只新股上市首日出现破发。新股稳赚不赔的神话破灭的同时,也让不少打新者敲响退堂鼓。一位来自一级市场的创投机构高管表示,2012年全年有41只新股破发,但从历史数据看,当年的打新收益依然非常可观。当时,新股密集破发之后,很多投资者退出了申购,新股的中签率大幅提升。新股上市后的涨幅虽然整体降低了,但由于中签率大幅提升,导致2012年的打新收益依然非常可观。(证券时报)

【免责声明】本文仅代表作者本人观点,与元大期货网无关。元大期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。