商品收盘方面,COMEX 2月黄金期货收跌0.2%,报1785.20美元/盎司。WTI 1月原油期货收涨1.80美元,涨幅2.64%,报69.95美元/桶;布伦特1月原油期货收涨0.72美元,涨幅0.99%,报73.44美元/桶。

美股收盘情况:标普500指数上涨1.3%,报4655.27点;道琼斯工业平均指数上涨0.7%,报35135.94点;纳斯达克综合指数上涨1.9%,报15782.83点;纳斯达克100指数上涨2.3%,报16399.24点;罗素2000指数下跌0.2%,报2241.976点。

周二前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 07:30 | 日本 | 10月失业率(%) | 2.8 | 2.8 |

| 08:30 | 澳大利亚 | 第三季度经常帐(亿澳元) | 200 | |

| 09:00 | 中国 | 11月官方制造业PMI | 49.2 | 49.8 |

| 15:45 | 法国 | 第三季度GDP年率终值(%) | 3.3 | |

| 15:45 | 法国 | 第三季度GDP季率终值(%) | 3 | |

| 16:55 | 德国 | 11月季调后失业率(%) | 5.4 | 5.4 |

| 16:55 | 德国 | 11月季调后失业人数变动(万人) | -3.9 | -2.5 |

| 18:00 | 欧元区 | 11月CPI年率-未季调初值(%) | 4.1 | 4.3 |

| 18:00 | 欧元区 | 11月核心CPI年率-未季调初值(%) | 2 | |

| 21:30 | 加拿大 | 9月季调后GDP月率(%) | 0.4 | 0.1 |

| 21:30 | 加拿大 | 9月季调后GDP年率(%) | 4.1 | 3.3 |

| 22:00 | 美国 | 9月FHFA房价指数月率(%) | 1 | 1.2 |

| 22:45 | 美国 | 11月芝加哥PMI | 68.4 | 67 |

| 23:00 | 美国 | 11月谘商会消费者信心指数 | 113.8 | 110 |

| 凌晨05:30 | 美国 | 截至11月26日当周API原油库存变动(万桶) | 230.7 | |

| 凌晨05:30 | 美国 | 截至11月26日当周API汽油库存变动(万桶) | 57.6 | |

| 凌晨05:30 | 美国 | 截至11月26日当周API精炼油库存变动(万桶) | -151.1 |

23:00 美联储主席鲍威尔和美国财长耶伦出席美国参议院金融委员会会议,讨论CARES法案

23:30 FOMC永久票委、纽约联储主席威廉姆斯讲话

凌晨02:00 美联储副主席克拉里达就美联储的独立性发表讲话

全球主要市场行情一览

伴随全球市场恢复相对平静的气氛,美国股市周一回稳,投资者重新评估变异毒株omicron带来的最坏情境假设。标普500指数扭转上周五跌势,并收复11月以来失地;纳斯达克100指数上涨超过2%,完全扳回上周五跌幅,苹果和微软等科技巨头领涨。

美国总统拜登告诫民众不要对新毒株感到恐慌,称接种疫苗、打加强针和戴口罩仍是保障安全的最佳步骤。

辉瑞首席执行官称,将在两三周内知道现有新冠疫苗对抗omicron的效力如何,他预计即使是在最糟糕情况下,现有疫苗仍有一定防护效力。南非医生称omicron症状比德尔塔轻。

ThinkMarkets分析师Fawad Razaqzada写道,今天投资者显然在假设omicron可能不像上周五担心的那样糟糕,疫苗可能仍然有效,更好地了解这个变异毒株需要一些时间--可能至少两周。因此,接下来可能发生的情况是波动率将会上升。

鉴于初步报道令人猜测新毒株致命性并没有超出已有毒株,一些策略师建议借机抄底一些大跌的股票。

贵金属与原油

金价周一有所回落,现货黄金下跌0.46%,尾盘报1784.60美元/盎司,恢复了此前一周的普遍下跌走势,因美元走强,风险情绪回升,市场在权衡Omicron变种病毒对经济的影响会有多严重。

上周,由于发现了这种新变种,促使一些国家加强了边境管制,导致全球市场出现抛售,此后,全球市场恢复了表面上的平静。RJO Futures的高级市场策略师Bob Haberkorn表示,随着人们试图消化新冠新变种的消息,现实情况是,随着股市反弹,金价下跌,人们转向了风险资产。

盛宝银行分析师Ole Hansen说,在我们得到更多关于Omicron变种病毒及其影响的消息之前,市场将继续在不确定性中交易。这不仅会影响一些依赖需求的市场,如能源、金属和股市,也会影响黄金。

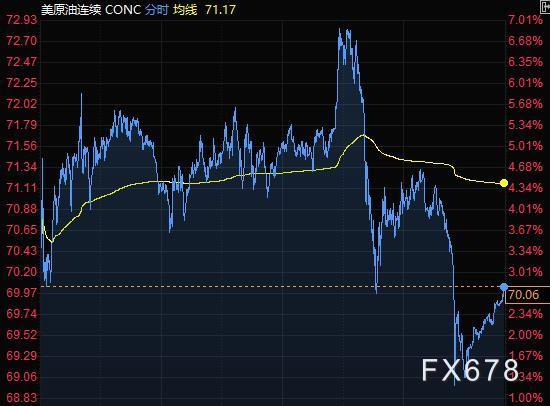

原油价格收窄涨幅,美油周一收盘上涨2.6%,盘中一度从周五的暴跌中反弹7%;因交易员权衡Omicron毒株对石油需求的影响以及OPEC对美国表态必要时会释放更多原油储备的可能反应。

世界卫生组织警告称新的毒株可能产生严重后果;与此同时,拜登政府官员重申了政府释放战略石油储备以平抑油价的承诺。

OPEC+已经更改技术委员会会议日期,以便有时间评估上周油价的急跌。

沙特能源大臣表示,他并不担心病毒新变种;俄罗斯称该集团正在等待更多信息。

OPEC+定于本周晚些时候召开会议,决定1月产量计划。摩根士丹利认为该组织并可能暂停增产 。

外汇

美元周一走强,避险的日元和瑞郎走弱,扭转了上周五的部分走势,全球各国政府都在寻求有关最新新冠病毒变体及其影响的进一步信息。大宗商品货币兑美元周一上涨,因油价从大跌中反弹,并且市场对omicron影响的担忧缓解。瑞典克朗创下近一个月来最大涨幅,挪威克朗也上涨。

美元指数上涨0.09%至96.18,11月上涨2.2%,势创2020年3月以来最大单月涨幅。

美元的避险地位意味着其受益于不确定性,但上周五美元下跌,因投资者认为Omicron变体可能影响美联储和其他主要央行加息计划实施的时机。

Tempus Inc的外汇策略师和交易员Juan Perez表示,全球经济复苏面临的又一个挑战似乎表明,这有利于作为避险资产的美元,这种变体是新发现的,甚至看起来医学界想把关于它的新闻可能产生的任何负面经济影响降到最低。我们的看法是,我们再一次受到已经困扰我们两年的病毒的摆布,但这一次,我们感觉更有准备,无论如何生活都要继续下去。

欧元兑美元一度下跌0.5%至1.1258;一个月欧元兑美元隐含波动率周一触及2020年12月以来最高,随后回落。DTCC数据显示,周一大量欧元期权到期,包括执行价为1.1250(5.83亿欧元),1.1275(7.06亿欧元)和1.1300(16.8亿欧元)的合约

加拿大皇家银行外汇策略主管Elsa Lignos表示,仍然预计到明年欧元兑美元会走低,我从今年年初以来就持有这个观点,现在也一样。这很大程度上是建立在美国相对于欧元区的周期性强势基础上,omicron目前而言还没改变我的这个看法。

英镑回吐稍早涨幅,兑美元下跌0.16%至1.3315;ING策略师Chris Turner和Francesco Pesole表示,我们可能需要几周时间才能进一步了解omicron,因此英镑可能难以迅速收复近期失地,我们看好欧元兑英镑,暂时将处于0.8400-0.8500区间。

避险货币小幅走低,美元兑日元涨0.13%至113.53;美元兑瑞郎基本持平;上周五,瑞郎兑美元录得2016年6月以来的最大单日涨幅,当日涨幅略高于2020年3月新冠疫情首次引发市场冲击时触及的峰值。

澳元兑美元涨0.28%至0.7143,稍早一度上涨0.5%至0.7160,为11月22日以来最大涨幅;纽兑美元涨0.04%至0.6825。

国际要闻

【鲍威尔:奥密克戎变异毒株恐将加重美国经济风险和通胀不确定性】美联储主席鲍威尔在为国会参议院一个委员会准备的听证会讲稿中指出,奥密克戎(Omicron)变异毒株加重美国所面临的众多经济风险和通胀不确定性。疫情顾虑加重,可能会造成就业市场取得进展的速度放缓。在实现充分就业方面,仍然需要付出许多努力。美联储将利用那些政策工具来阻止通胀问题愈演愈烈。众多预期包括,美联储预计美国通胀将会回落。那些推升美国通胀的因素将在2022年持续很长一段时间。

【美国在OPEC+会议之前表示准备好释放更多石油】拜登政府能源特使重申,美国准备好在必要时从战略石油储备中释放更多原油。美国国务院高级顾问Amos Hochstein称,“我想我们希望做的是对市场有影响力的事情,并且有能力和灵活性让我们在美国经济出现需要时再次这样做。”其讲话的几天后,OPEC以及其盟友将开会讨论他们对omicron新冠变种的应对措施。该组织似乎越来越倾向于暂停其增产计划,因为新毒株引发油价上周创下一年多来最大跌幅。OPEC+原计划在1月份增产40万桶/天,以便逐步恢复在去年疫情期间停掉的产量。

【美国总统拜登:不会因奥密克戎进一步限制旅行或关闭经济,敦促人们接种加强针】美国今年冬天不需要停工和封锁。南非迅速向世界通报奥密克戎变异株情况。旅行限制使美国有时间采取其他行动。对奥密克戎变异株最好的保护措施是接种疫苗。将在周四提出针对新冠的战略。鼓励人们在室内与人群接触时戴上口罩。政府目前认为没有调整新冠疫苗配方的必要,但正与辉瑞和莫德纳合作研究应急计划。

【美国达拉斯联储调查显示:美国通胀压力进一步加剧】美国达拉斯联储公布的对得州95家制造商的调查显示,11月份原材料价格指数涨至创纪录水平。整体工厂活动指数略有放缓,但由于生产和新订单指数上升,该指数仍处于高位。近几个月来推动价格上涨的一个关键因素,供应链方面的挑战似乎也不会在短期内消失。不到十分之一的受访公司预计供应链将在未来三个月内恢复正常。

国内要闻

【A股韧性凸显,机构积极看待跨年行情】受多重因素影响,海外市场于上周五出现强烈震荡。与之相比,A股市场整体表现则较为稳健,市场韧性凸显。与此同时,随着年末将至,机构对于跨年行情的讨论也在徐徐展开。机构认为,尽管四季度影响行情的不确定因素依然存在,但跨年行情逻辑仍存,重点看好高成长和部分低估值的板块。(经济参考报)

【国泰君安2022投资年会最新研判:结构分化明显,货币政策将前松后稳,核心需要关注新基建】国泰君安研究所宏观首席分析师董琦判断,债务周期自去杠杆以来,已到尾部阶段,新债务周期的曙光在不远处。经济结构分化在2022年上半年将达到极致,年底新旧经济可能重回收敛。全年经济动力前低后高,看好制造业投资景气延续和大众消费的修复。货币政策将前松后稳,国内货币政策依然以“我”为主,外部因素的制约有限;财政政策前置发力,广义财政周期在2021年的四季度已经开始触底反弹。产业政策是未来破局要点,核心需要关注新基建(能源),以及农业和消费与健康等行业的政策推进;而地产投资的触底还有距离。2022年能耗压降目标有向下微调的可能,2.6%附近比较合理。随着下半年经济企稳,供给约束的特征可能会再次回到视野。如果往更长期去看,从碳达峰角度而言,新能源投资在未来1至2年还需不断加速。(中证报)

【经济日报:为投资者提供及时救济新机制】长期以来,我国证券期货违法案件呈现出牵涉面广、专业性强、耗时长、成本高等特点。“执法难”是查处证券期货违法违规行为的一大痛点,而相关受损失投资者更是旷日持久的“求偿难”。日前,国务院发布《证券期货行政执法当事人承诺制度实施办法》,针对这一痛点和难点,提供了重要制度工具。业内专家表示,行政执法当事人承诺制度,是提升行政执法效能的重要举措,提供了对投资者及时救济的新机制,有利于保护投资者,尤其是中小投资者的合法权益,也给全球金融机构和投资者传递了积极信号,标志着我国资本市场国际化水平进一步提升。

【免责声明】本文仅代表作者本人观点,与元大期货网无关。元大期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。