商品收盘方面,COMEX 2月黄金期货收涨0.5%,报1814.10美元/盎司。WTI 2月原油期货收涨0.43美元,涨幅0.56%,报76.99美元/桶;布伦特2月原油期货收涨0.09美元,涨幅0.11%,报79.32美元/桶。

美股收盘情况:标普500指数下跌0.3%,报4778.73点;道琼斯工业平均指数下跌0.3%,报36398.08点;纳斯达克综合指数下跌0.2%,报15741.56点;纳斯达克100指数下跌0.4%,报16429.1点;罗素2000指数基本持平,报2248.793点。

周五前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 09:00 | 中国 | 12月官方制造业PMI | 50.1 | 50 |

| 凌晨02:00 | 美国 | 截至12月31日当周全美钻井总数(口) | 585 | 589 |

| 凌晨02:00 | 美国 | 截至12月31日当周石油钻井总数(口) | 480 | 483 |

| 凌晨02:00 | 美国 | 截至12月31日当周天然气钻井总数(口) | 106 | 106 |

全球主要市场行情一览

美国股市周四收低,标普500指数在周三再创纪录新高后回落,市场交投清淡。连日下跌的中概股强劲反弹。美国上周首次申领失业救济人数意外下降,凸显劳动力需求仍强劲。

TIAA Bank全球市场总裁Chris Gaffney表示,年末最后几天会相当波动,经济环境,公司基本面仍然非常强劲。全球单日新增新冠病例数连续第三天超过100万例,不过更多的证据显示omicron病例的症状较轻。

贵金属与原油

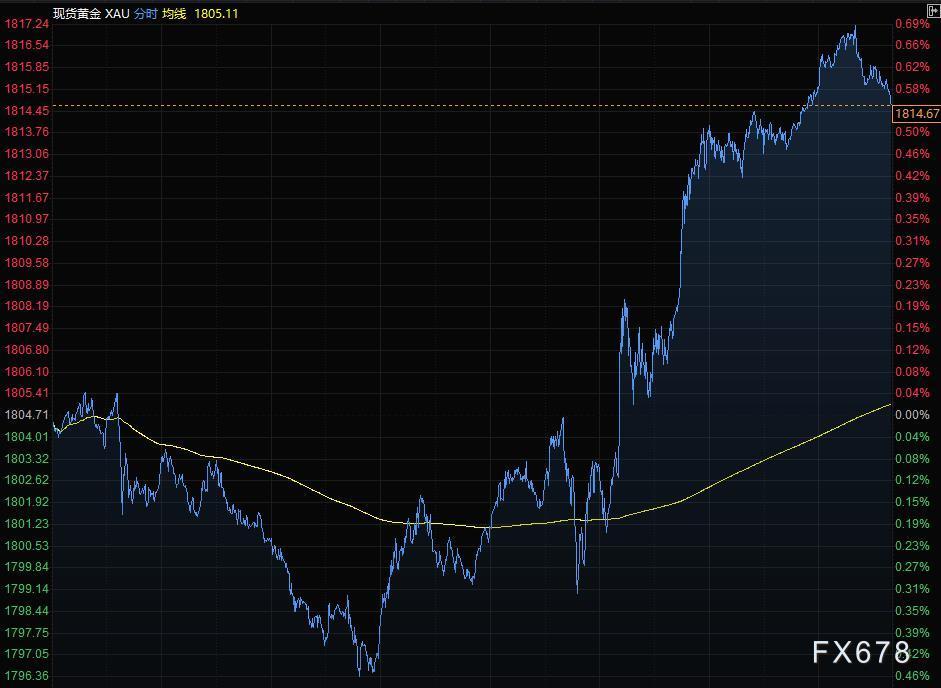

现货黄金周四尾盘收报1814.67美元/盎司,为11月19日以来最高收盘价,美债收益率从一个月高位回落,美元涨幅缩窄支撑了金价。

Blue Line Futures首席市场策略师Phillip Streble表示,我们正处于极低成交量的假日交投中。我认为金价在1800美元左右都很合适。下周预计成交量将回升,届时金价可能会找到更多方向。

指标10年期美债收益率从一个月高位回落,没有推动市场走向的主要催化剂,许多交易员在新年假期前离场。这降低了持有不孽息黄金的机会成本。

金价今年迄今下跌约5%,势将创下2015年以来最大年度跌幅,因经济从疫情的影响中复苏,降低了对避险黄金的需求。

油价冲高回落,美油尾盘小幅收跌,盘中一度创近五周新高至77.44美元/桶;在11月份出现重挫之后,油价一个月来呈现涨势;11月末的下跌是因为市场担心omicron变异株将导致全球经济封锁。

Raymond James & Associates Inc.的分析师Pavel Molchanov表示,油价连涨反映了人们认识到疫情明显恶化也无碍经济活动仍然相当强劲,消费者行为和整体经济状况良好,最终这对石油需求更重要。

原油行将取得十多年来的最大年度涨幅,市场现在基本上摆脱了omicron变异株的影响,疫苗的推出加速了经济的重新开放,推动原油价格上涨;此外,天然气价格飙升刺激了石油产品的需求,而OPEC+继续缓慢增产。高盛集团预测明年油价将进一步上涨。

OPEC+下周将开会评估市场状况、研究2022年的供应政策。

外汇

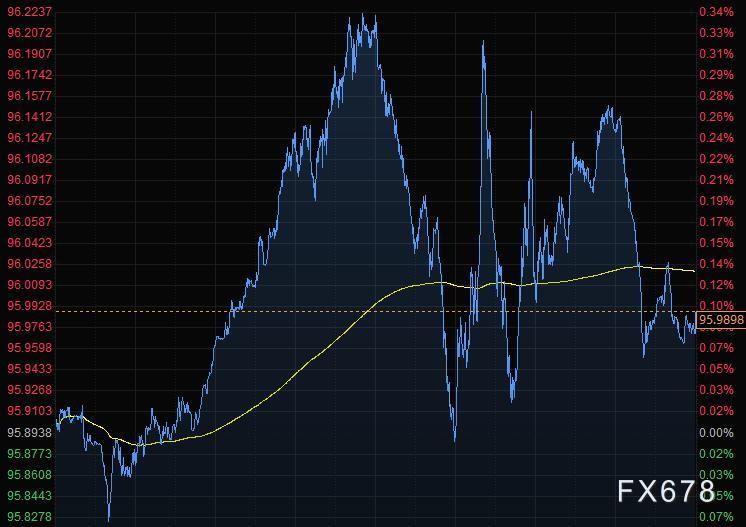

美元兑一篮子主要货币周四在假日的清淡交易中小幅上涨,上周初请失业金人数下降,有助于缓解对新冠感染人数激增将抑制经济复苏的担忧。美元兑风险敏感货币走弱,随着全球新冠病例继续激增,美债收益率在月末流动性推动下回落。

美元指数涨0.10%至95.98,再平衡模型显示美元卖盘广泛,不过假期导致实际影响不大。美国10年期国债收益率小幅下跌3个基点至1.52%,收益率曲线趋平,此前美国上周首次申领失业救济人数和MNI芝加哥PMI指数均好于预期。

申请失业救济人数下降的同时,美国新冠感染人数连续第二天创下历史新高。

ForexLive首席外汇分析师Adam Button表示,就增长和供应链而言,市场目前对Omicron所产生的许多风险无动于衷。假日成交量较低也意味着市场走势可能被夸大。总体而言,年底的主导因素是资金流动,而非基本面。

法国兴业银行驻伦敦外汇策略主管Kit Juckes表示,市场肯定存在谨慎的乐观情绪,尽管美元基本上只是在收复昨日下午的失地,这种乐观情绪可以从美元兑避险日元的走势中看出。

欧元兑美元跌0.21%至1.1325,此前跌幅一度达0.4%;欧元兑瑞郎下跌0.3%至1.0345瑞郎,创六年新低,此前瑞士经济调查数据公布、地区病例飙升且掉期点数年末动荡。

英镑兑美元涨0.07%至1.3499,此前英国发布强劲的12月住宅价格数据,同时年底资金流为其提供支撑。欧元兑英镑跌0.4%至0.83799,为2020年2月以来的最低水平。

美元兑日元涨0.11%至115.08,盘中区间为114.94-115.21。

市场要闻

【四名欧佩克+消息人士:欧佩克+可能会在1月4日的会议上坚持现有政策,并确认明年2月石油产量将继续增产40万桶/日】

【达利欧:美联储可能加息4-5次,明年这将是一个敏感问题】12月稍早,全球最大对冲基金桥水基金创始人瑞·达利欧预计,美联储明年将加息4-5次,直到对股市产生负面影响为止。美国现在有两种通胀:一种是当对商品和服务的需求超过生产能力时出现的周期性通货膨胀,另一种是由货币和信贷超发造成的货币通胀。对于第二种通胀,他警告,如果现金和债券持有人要大举抛售这些资产,央行将不得不以更快速度加息,或者通过印钞和购买金融资产来维持低利率,而这将加剧通货膨胀。这给美联储的政策制定增加了难度。(21世纪经济报道)

【标普能源资讯分析师Nareeka Ahir:原油市场正在等待下周的欧佩克+会议】2022年伊始,油价预计将稳步上涨,新一年的首次价格波动可能会围绕即将在下周四召开的欧佩克+会议出现。欧佩克+此前决定1月维持40万桶/日的增产幅度而非停止增产计划,可能是因为受到了来自美国和其他石油消费国的压力。尽管美国方面的压力可能使欧佩克+上调增产幅度,我们仍预计欧佩克+将宣布2月的增产幅度将维持在40万桶/日不变。由于增产的呼声不断,预计在明年5月-7月期间,欧佩克+的增产幅度将达到120万桶/日。

【证监会主席易会满:多措并举促进市场平稳运行,坚决防止大上大下、急上急下】证监会主席易会满表示,将坚持“稳”字当头。一是突出市场“稳”,这是保持市场功能正常发挥、稳定市场信心的基础。我们将会同有关部门综合施策,多措并举促进市场平稳运行,坚决防止大上大下、急上急下。二是突出政策“稳”,稳慎评估资本市场重大政策措施出台的条件和时机,主动加强与市场的沟通,坚持先立后破、稳扎稳打。三是突出预期“稳”,积极强化与相关部门的政策协同和信息共享,多推出有利于稳增长、稳预期的政策措施,慎重出台有收缩效应的政策,防止个体正确、合成谬误。(新华社)

【免责声明】本文仅代表作者本人观点,与元大期货网无关。元大期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。