商品收盘方面,COMEX 2月黄金期货收涨1.2%,报1783.90美元/盎司;WTI 1月原油期货收跌0.24美元,跌幅0.36%,报66.26美元/桶;布伦特2月原油期货收涨0.21美元,涨幅0.30%,报69.88美元/桶。

美股收盘情况:标普500指数下跌0.8%,报4538.43点;道琼斯工业平均指数下跌0.2%,报34580.08点;纳斯达克综合指数下跌1.9%,报15085.47点;纳斯达克100指数下跌1.7%,报15712.04点;罗素2000指数下跌2.1%,报2159.31点。

全球主要市场行情一览

大型科技股拖累美国股市周五下挫,全周市场波动剧烈。过去几天,交易员消化了很多信息,包括美联储主席鲍威尔的鹰派讲话,omicron给全球经济重启带来的不确定性。

美国11月非农就业报告喜忧参半,加剧了市场的波动性,一些经济学家和分析师认为该报告不一定会改变货币政策趋势,美联储仍可能会加快减码。美国银行的Savita Subramanian表示,美联储迈向加息将给股票投资者带来更大风险,明年标普500指数回调10%的可能性“升高”。

贵金属与原油

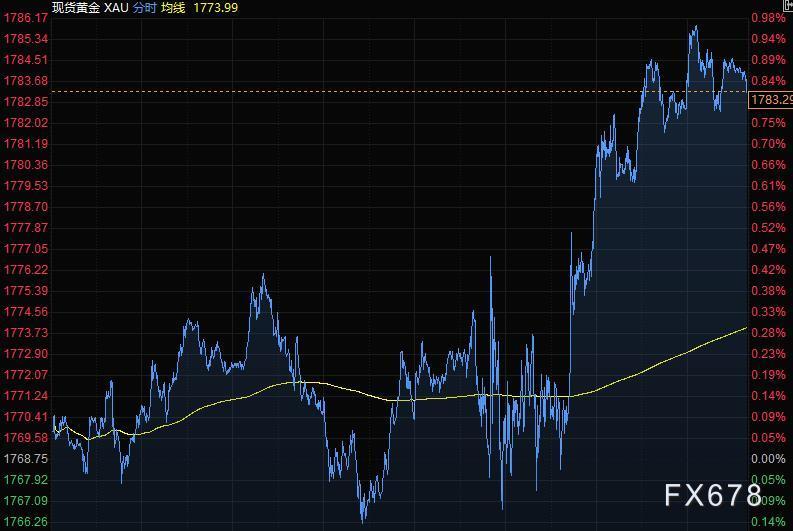

现货黄金周五一度涨近1%至1786.17美元/盎司,Omicron新冠病毒变种引发的不确定性以及美债收益率下降提高了这种避险金属的吸引力。

经纪公司OANDA高级市场分析师Edward Moya表示,投资者对美联储加快缩减购债规模和新冠疫情感到担忧,因为Delta和Omicron变种都对短期增长前景构成风险,因此投资者纷纷转向安全资产,黄金因此受益。黄金周末的涨幅较大,与曲线趋平的预期相符,包括预计美联储将加快缩减购债规模。

由于美国就业数据喜忧参半,以及人们对Omicron变种的担忧加剧,更广泛的金融市场情绪依然低迷,纳斯达克指数盘中暴跌超过2%。

美国10年期债收益率自去年9月以来首次跌破1.4%,降低了持有无息黄金的机会成本,这进一步为黄金提供了支撑。不过,金价仍连续第三周下跌,周跌幅达0.4%,原因是美联储官员对缩减刺激措施和利率的鹰派态度。

油价大幅回落,美油尾盘较日高下挫达3美元,收于66.22美元/桶,美油本周累跌近3%,连续第六周下跌,创2018年以来最长周连跌纪录,因omicron变种引发市场震荡,且OPEC+继续增加供应。

随着美国宣布至少六个州出现了omicron变种,该变种的传播令投资担忧需求会受挫。南非周二以来新增新冠病例接近翻两番。与此同时,OPEC及其盟友本周决定1月份日增产40万桶原油,最终屈从于来自消费方的压力。

Oanda Corp.的高级市场分析师Ed Moya表示,无论如何,短期需求前景动荡,如果美国有新的限制措施,那么本月底石油市场可能就会出现供应过剩。

随着主要消费国动用石油储备,以及新的病毒变种出现,油价10月底以来已经大幅下跌;波动率的急剧上升促使石油交易商纷纷平仓,主要原油期货的未平仓合约降至多年低位。

外汇

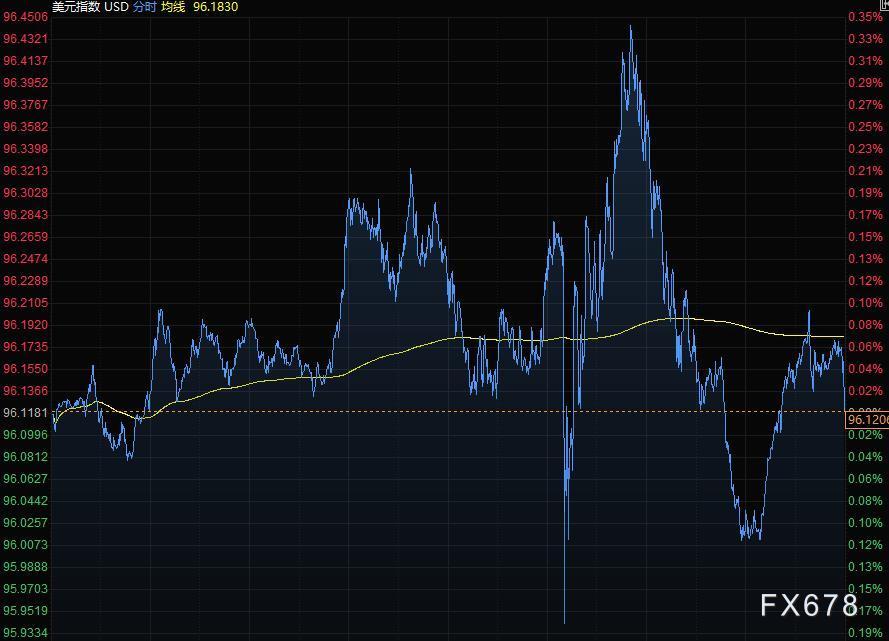

日元和瑞郎周五领涨G-10货币,美元在震荡后走稳,因股市下跌、数据显示美国11月新增就业人数为今年最低。美国国债收益率全线下跌,因投资者寻求避险,10年期国债收益率跌至两个多月以来的最低水平。

美元指数基本持平,之前一度上涨0.3%;10年期国债收益率下跌11个基点,至9月23日以来最低。尽管美元上周升至去年7月以来的最高水平,但本周基本持平。

美国11月就业报告喜忧参半,家庭调查显示更多人加入劳动力队伍,但11月非农就业人数只增加21万人,低于55万的预期中值;前两个月数据上修。失业率降至4.2%,劳动力参与率微升至61.8%。

在美国公布逊于预期的就业报告后,美元回吐涨幅,交投基本持平。该报告仍对前几个月的就业数据进行了向上修正,且就业报告种的细节稳健。市场人士认为,就业报告并未真正改变美联储加快缩减资产购买规模、并可能在明年多次加息的计划,尽管Omicron带来了威胁。

法国农业信贷银行的Valentin Marinov在一份报告中说,美元一整天都在失去利率优势,数据发布后的外汇前景将取决于利率市场是否继续提前美联储加息预期,如果是,则美元可能继续受到支撑。话虽如此,显示美国疫情继续恶化的更多证据可能会抑制汇率上涨。

Action Economics表示,最近几周,由于货币政策前景的变化、通胀担忧以及Omicron的不确定性,波动仍是常态。

凯投宏观(Capital Economics)的市场分析师Jonathan Petersen称,尽管今日就业报告喜忧参半,但我们认为整体形势仍是,美国持续的通胀压力可能会支撑美联储加快政策正常化步伐,并保持美元强势。美元的价值反映了“美国短期收益率上升的抵消效应,尤其是在美联储主席鲍威尔周三向国会发表鹰派言论之后,以及对Omicron变种的担忧加剧导致长期收益率下降。”

追踪短期利率预期的联邦基金利率期货周五稍晚显示,美联储在2022年5月前将指标隔夜利率上调25个基点的可能性为74%。就业报告发布后,这种可能性高达86%。

欧元兑美元涨0.13%至1.1316;英镑兑美元跌0.52%至1.3236。

避险日元和瑞郎上涨,因全球股市和债券收益率受Omicron新变种传播忧虑拖累下降。这种新变种已经导致了部分国家采取新的限制措施。市场也担忧美联储可能采取激进行动来遏制通胀飙升。美元兑日元跌0.27%至112.81,连续第二周下跌;美元兑瑞郎跌0.4%至0.9168。

大宗商品敏感货币大幅下跌:澳元兑美元、纽元兑美元分别下跌约1.3%和0.9%;澳元连续第四天下跌,跌至2020年11月以来最低水平。美元兑挪威克朗涨1%,因布伦特原油价格跌破每桶70美元。

国际要闻

【美国圣路易斯联储主席布拉德:支持美联储加快Taper(减码QE)的步伐。尽管受到通胀冲击,美联储的政策仍保持宽松。许多措施表明美国劳动力市场非常紧张。2021年通胀率大幅上升。现在判断奥密克戎变异株对经济的影响还为时过早。失业率为4.2%,有充分理由取消美联储的支持。2022年第一季度完成Taper给美联储提供政策选择。希望美联储会议很快就会有加息的消息。仍然支持2022年加息两次。预计经济可以应对奥密克戎变异株。如果通胀走势出现问题,可能需要加快行动。失业率或很快低于4%】

【美国11月新增就业21万 失业率降至4.2%】美国劳工部3日发布数据显示,美国11月份非农部门新增就业21万人,失业率降至4.2%,环比下降0.4个百分点。“就业增长放缓”和“奥密克戎带来的新不确定性”成为市场解读美国11月就业数据的两大关键词。对比季节调整后的数据,21万人的就业增长是美国今年以来的最低值,甚至低于2021年1月新增就业“由负转正”后的23.3万。彭博新闻社指出,美国11月就业增长人数不及市场预期的一半,但失业率降幅超出预期,呈现喜忧参半的局面。考虑到持续通胀等因素,这可能会促使美联储收紧货币政策的进程加快。(中国新闻网)

【IMF总裁格奥尔基耶娃:一直担心在奥密克戎变异株出现之前,复苏势头已经丧失。全球增长预测可能会被下调,新变种毒株迅速蔓延会削弱信心。美国必须采取行动控制通货膨胀,其他国家不一定需要控制,加息之路可能走得更快】

【美疾控中心:奥密克戎毒株或将成为在美传播的主导新冠毒株 当地时间12月3日,美国疾病控制与预防中心(CDC)主任罗谢尔·瓦伦斯基表示,美国目前最大的担忧仍是占主导地位的新冠变异病毒德尔塔毒株,但奥密克戎毒株可能不久将成为在美国传播的主导新冠毒株。瓦伦斯基表示,美国现在每天新增约8.6万例新冠肺炎确诊病例,其中99.9%感染的是德尔塔毒株。由于奥密克戎毒株可能比德尔塔毒株更具传播性,所以奥密克戎毒株很可能会成为美国的主导毒株。但这一点尚不清楚,美国仍在进行测序工作中。(央视)

国内要闻

【李克强:中国将围绕市场主体需求制定政策,适时降准】国务院总理李克强3日下午在中南海紫光阁视频会见国际货币基金组织总裁格奥尔基耶娃。李克强介绍了中国经济形势,指出中国将继续统筹疫情防控和经济社会发展,实施稳定的宏观政策,加强针对性和有效性。继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,适时降准,加大对实体经济特别是中小微企业的支持力度,确保经济平稳健康运行。(央视)

【十大券商预判2022年A股:最强共识包括新能源和医药】梳理十家券商2022年策略报告发现,对于明年A股整体节奏,多数券商看好上半年或春季躁动行情,也有券商明确指出明年将呈现“前稳后升”的态势。市场风格上,蓝筹、成长、中小盘股都将有机会。在投资策略方面,在不少机构看来,科技、大众消费和高端制造业等板块值得重点关注,具体方向涵盖新能源、军工、光伏、食品饮料、创新药、农林牧渔等。(中证报)

【免责声明】本文仅代表作者本人观点,与元大期货网无关。元大期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。