基本面利多

【美国11月通胀率达到近40年最高】

美国11月消费物价以近40年来最快速度上涨,通胀正在持续、快速侵蚀薪资,加大了美联储收紧货币政策的压力。

根据劳工部周五发布的数据,11月消费价格指数(CPI)较2020年11月增长6.8%。这个受到广泛关注的通胀指标比10月上涨0.8%,超出预期,延续了今年早些时候开始的大幅升高趋势。接受调查的经济学家中值预期为同比增长6.8%,环比增长0.7%。

CPI报告显示,多数类别的价格出现广泛上涨,情况与10月报告类似。汽油,住房,食品和汽车是推动CPI环比增长的主要因素。

数据增强了市场对美联储下周在今年最后一次政策会议上加快结束购债计划的预期。事实上,全球各国央行和政府都面临着越来越大的对抗通胀压力。

牛津经济研究院首席美国金融经济学家Kathy Bostjancic在彭博电视上,最新的通胀数据“令美联储承受更大压力”,他们处在一个非常艰难的位置上。

她预计,明年第一季度通货膨胀“将保持高位”。

更快的减码将为美联储打开加息大门。与此同时,投资者下调了对2022年美联储加息速度的押注,因为周五的数据显示CPI月环比小于10月份,说明未来通胀逐步放缓的可能性更大。

【美元下跌,此前美国通胀数据大体符合预期】

美元指数周五下跌,此前美国11月消费者物价指数(CPI)涨幅大体符合预期,曾担心通胀大幅攀升的投资者押注实际读数不会改变加息步伐。

(美元指数日线图)

劳工部数据显示,随着商品和服务价格在供应受限的情况下普遍上涨,CPI不断攀升,创下自1982年以来最大的同比涨幅。

“在这份报告发布前,有人担心通胀可能会更炽热一些,”道明证券高级外汇策略师Mazen Issa表示,“鉴于美元在报告发布前的交易情况,这在更大程度上是其他货币的一轮释然上涨。”

Issa称:“今天不会改变下周的信息。我们将看到一个鹰派的美联储。我们将看到一个升高的点阵图。”

Issa承认“很多已经被消化了”,但由于其他央行看起来没有美联储那么鹰派,外汇投资者没有可信的替代选择。

他表示,“面对预计将至少持续到第二季初的高通胀,美元涨势将很难消退。这是挑战。”

基本面利空

【美国12月消费者信心指数从十年低点回升】

由于经济前景改善,美国12月初的消费者信心上升幅度超过预期,但通胀担忧继续令家庭承压。

周五公布的数据显示,密歇根大学消费者信心指数从11月触及的十年低点67.4升至70.4,超过了调查的经济学家68的中值预估。

密歇根大学报告显示,消费者预计CPI未来一年将增长4.9%,与上个月报告中的数据持平,即2008年以来最大涨幅。他们预计未来5-10年的年通胀率为3%,也与11月持平。

负责消费者信心调查的Richard Curtin在一份声明中说,“消费者继续对未来通胀形势表达出相当程度的不确定性,主要是近期而非长期的通胀率”。

报告中的现状指标升至74.6, 未来预期指标升至67.8。

【道明证券:预计美联储将加快缩债步伐,声明措辞料更加鹰派】

预计美联储本周将宣布加快缩债速度,达到每月300亿美元,与明年3月结束QE的步伐一致。美联储官员们可能还会通过声明、经济预测和点图来传达更鹰派的基调。

预计点阵图将显示,2022年可能会加息50个基点。通胀和经济增长的放缓足以将加息推迟到2023年,但就目前而言,强劲的数据正在鼓励美联储持鹰派态度。

从实际情况来看,鹰派的经济预测、更快的缩债步伐以及来自奥密克戎变异株的威胁减少,仍使美元受到青睐。

【标普500指数创纪录收盘新高】

美国股市上周五走高,标普500指数收在历史高位,因市场人士消化了符合预期的通胀数据,美国上月消费者物价录得近40年来最大的年度涨幅。

上周五收盘时,指标标普500指数创下了自2月5日当周以来的最大单周百分比涨幅,对Omicron变种的担忧消退,推动了本周早些时候的广泛反弹。

Horizon Investment Services首席执行官Chuck Carlson表示:“今日的反应似乎表明市场未理会(CPI)数据,市场总是在向前看,或许今天的读数显示达到了峰值,而不是一个将持续下去的水平。”

Inverness Counsel驻纽约高级投资组合策略师Tim Ghriskey表示:“显然,这主要是由供应链问题推动的,但这些问题似乎正在缓和,随着时间的推移,我们应该会看到它们缓和下来。这应该会让踩在通胀油门上的脚松开。”

分析师的调查显示,美联储将在明年第三季度将指标利率从接近零的水平上调至0.25-0.50%,然后在第四季再升息。

“美联储已暗示要尽早收紧政策,”Carlson补充道,“如果美联储收紧货币政策能降低通胀预期,市场就会更放心。”

道琼斯工业平均指数上涨0.6%,标普500指数上涨0.95%,纳斯达克指数上涨0.73%。

(标普500日线图)

本周走势前瞻

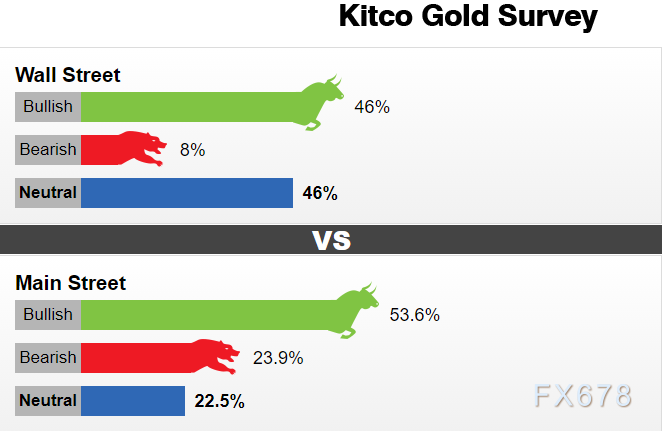

根据Kitco的金价调查,华尔街在本周黄金市场达成一致的一件事是,当美联储宣布加速缩减规模时,贵金属不太可能下跌。

华尔街方面的13位分析师主要分为金价走高和金价横盘,各阵营各占46%。其余8%的人表示价格可能会下降。

散户方面则更为果断乐观。Kitco的调查显示,在1039名参与的散户投资者中,53.6%看好本周价格,23.9%看跌,22.5%持中立态度。

值得关注的主要事件将是周三美联储的利率决议。在鲍威尔放弃“通胀是暂时的”并在美国国会面前作证可能需要更积极的缩减计划之后,市场已经在很大程度上消化了加速缩减计划。

阿德里安戴资产管理公司总裁阿德里安戴表示,随着通胀达到1982年以来的最高水平,投资者最终必将转向黄金以寻求保护。

“越来越多的投资者意识到通胀是真实存在的,而且会比最初的叙述更加持久;同样,美联储、欧洲央行和其他主要央行在打击他们认为不存在的现象方面严重滞后。”

RJO期货高级商品经纪人丹尼尔·帕维洛尼斯表示,归根结底,美联储陷入困境,在加息之前必须让经济过热。

“美国经济将继续注入更多资金。通胀将走高。但美联储不想做任何事情来撼动美国股市。因此,明年加息将犹豫不决,”帕维洛尼斯说。

Darin Newsom Analysis Inc.总裁Darin Newsom表示,本周黄金的初始阻力位将是每盎司1794美元。

“2月合约似乎正在进入其5波短期上升趋势的第3波。初始阻力位于本周高点1794.30美元。一旦突破,下一个上行目标将接近1808.00美元,”Newsom解释说。

一位本周看空黄金的分析师表示,美联储的鹰派立场是造成这种前景的原因。“我认为本周金价在鹰派的FOMC政策下走低。金价从200天移动平均线(1794美元)、20天移动平均线(1803)美元回落,”班诺克本全球外汇董事总经理马克·钱德勒说。

总的来看,金价继续维持横盘震荡的走势不变,通胀将继续成为目前重要的支撑因素,而美联储的态度转鹰将继续给金价施加压力,本周金价的走势仍将取决于美联储决议的结果。

(现货黄金日线图)

北京时间8:45,现货黄金报1783.33美元/盎司。

【免责声明】本文仅代表作者本人观点,与元大期货网无关。元大期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。